こんにちは~:)

シンプルライフをこころざすマイミ(@maimi_cocohare)です。

前回は、わが家の家計を見直すきっかけについてお伝えしました。

わが家が「なんとなく」な家計管理になってしまい、貯金が減ってしまった理由をまとめると。

- 家計の全体像がわからないまま、なんとなくお金を使ってしまった。

- 子どもが小さいことを理由に通販を利用することが増え、送料無料やポイントを目的に目的以外の買い物をしてしまった。

- クレジットカード払いが増え、その支払額を具体的に把握していなかった。

これらの反省をふまえて、わが家の生活に合った家計管理方法を考えました。

今回は、その家計管理方法について具体的にお伝えしていきます。

わが家の家計管理《2016年12月~》

2016年12月から少しずつ管理方法を変えて、先月2017年1月は一応黒字となりました。

その管理方法はこちらです。

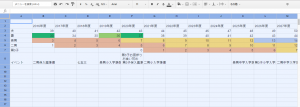

ライフプランをたてる

ライフプランは、家族がこれからどんな生活をしていきたいかについて表にして、いつお金が必要かを考え、貯金や資金繰りを計画するためのものです。

縦軸に家族構成、横軸にそれぞれの年齢を書いて、保育園、小学校、中学校…などわかりやすいように色を変えています。

また、予定されるイベントを1番下に書いています。

今後は、ここにある程度の貯蓄額の目標などくわえていく予定です。

わが家では、googleのスプレッドシートを使用しています。

《googleのスプレッドシートのいいところ》

- オンラインで使用できるので、出先でスマホから入力もできる。

- 夫と簡単に共有できる。

- ほぼExcelと同じような使い方ができる。

2017年の収入を予想する

今年は5月から私が職場復帰する予定なので、4月までは育児休業給付金、5月からの収入目安は、産前の給与明細を見返して予想しました。

家計簿をつけていなくても、通帳を1年分見返すと、だいたいの収入が予想できます。

年間予算を決める

初の試みですが、2017年に起きるイベントをあらかじめ予想して、それぞれ予算を立てています。

例えば、毎年恒例になっている夏休みや年末年始の帰省などはガソリン代や高速料金がわかっているので予定を立てやすいです。

また、家族それぞれの誕生祝いや子どものクリスマスプレゼントなどは、あらかじめ予算を立てておけば、心置きなくお祝いできます。

来年は車検がある、コートが古くなってきたからコートを買い替えたいな…といった、ある程度お金がかかるものも予算に入れます。

また、貯蓄も考えたい場合は、予算としてあらかじめとってしまうといいと思います。

これもgoogleスプレッドシートを使っています。

月間の予算をたてる。封筒分けする。

わが家の場合、

- 食費(野菜、肉、調味料など基本的に料理の材料に使ったお金)

- 日用品費(トイレットペーパー、オムツなどすぐに買わないと困るもの)

- 楽々費(外食、レジャーなど楽しいこと、楽することに使ったお金。生活雑貨、家族の服飾、美容院など含む)

- おこづかい(夫&私それぞれ平日のランチなど必要最低限のお金)

- 教育費(子どもの本、ドリル、文房具などに使うお金)

- 特別費(冠婚葬祭、その月だけ特別に使ったお金)

の6項目としています。

それぞれ予算を決めますが、最初から気合いを入れすぎると続かないので、少し余裕をもたせて努力目標としています。

1.~5.までを「生活費」として、月初めにまとめて現金でおろしてきて、ひとつの封筒にいれ、そこから財布に移します。

私は、生活費をざっくりとその月の週数でわり、毎週日曜に財布に入れるようにしています。例えば、生活費が10万円で、5週ある月だったら、1週間の生活費はだいたい2万円となります。

また、「臨時費用」の封筒をつくっておき、ある程度の金額を入れて、もし生活費が足りなくなった場合はそこからだします。

冠婚葬祭など、その月だけの出費は「特別費」として、「臨時費用」の封筒からだします。

基本的に生活費の項目をクレジットカードで支払うことは避けますが、いたしかたない場合もありますし、私も重い洗剤などは通販をつかっています。

その場合は、「クレジットカード払い」という封筒をつくっておき、クレジットカードで使った金額を生活費から取り分けます。後日、クレジットカードの引き落とし口座に入金しておきます。

めんどうですが、こういうしくみにしておくと生活費の残りがわかりやすく、無駄遣いが防げます。

特別費については、ある程度金額がかさむことが多いので、クレジットカードで払うこともあります。

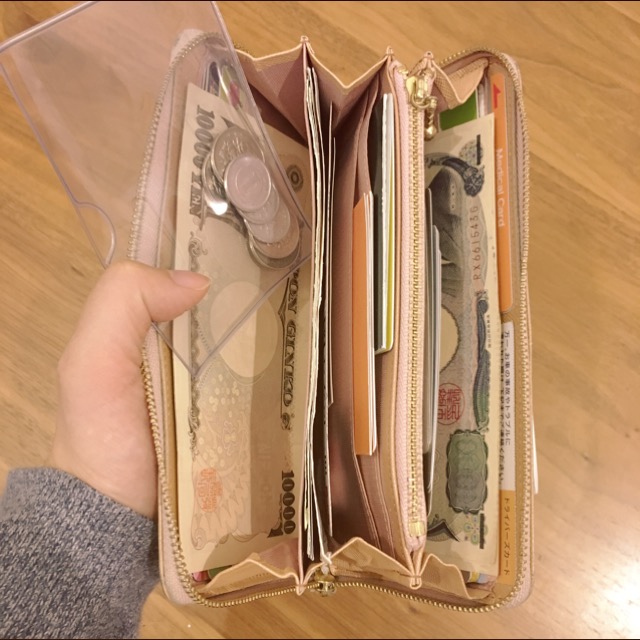

お財布事情

生活費と自分のおこづかいは、別の財布に分けた方がやりやすいですよね。

私も財布を2つ持つことを考えたのですが、なるべくおでかけは身軽でいきたいという思いが強く。

それから、今のお財布は3年ほど前に夫からプレゼントしてもらったもの。

気に入っているし、なるべく使い続けたかったのもあり、こんな風にして、中身を分けて使っています。

ちょっとわかりにくいのですが、向かって右側の札入れとチャックがついている小銭入れを生活費用にしています。

左側にはおこづかいを入れているのですが、小銭入れがないので、100均で売っている透明のソフトカードケースを使っています。

あまり入りませんが、自然と小銭を減らすようになるので案外いい感じです。

お財布をぱっと開いたとき、このソフトカードケースが入ってる方がおこづかい!とわかりやすく、目印になります。

月間の家計簿をつける

家計簿といってもざっくりなのですが、上記6項目について使った金額をメモしています。

googleスプレッドシートに毎日入力できればいいのですが、なかなかその時間がとれないため、私はほぼ日手帳の冒頭の年間インデックスを利用しています。

食…食費

日…日用品費

楽…楽々費

こ…おこづかい

他…特別費&教育費

ちょっとこまかいですが…こういうとこにキチキチ書くの嫌いじゃないみたいで、意外と続いています。自分で書き込むと、お金のことをより意識できるような気がしています。

そして、日曜日に1週間分まとめて、googleスプレッドシートの月間家計簿に記録しています。

特別費は何に使用したか記録しておきたいのですが、googleスプレッドシートだと記録しにくいため、別に特別費を書き込むノートを用意して書いています。本当はこれもほぼ日手帳に書きこんでおきたいけれど、今のところスペース的に無理そうなので、苦肉の策。もう少し、ここらへんシンプルにしたいものです。

月末に年間の家計簿をつける

その月の月間家計簿を締めたら、年間家計簿に記入します。

年間家計簿は月ごとに1列使用して、収入と主に固定の支出などを入れます。

《収入》

- 給与(夫婦それぞれ)

- 各種手当

- その他の収入

《支出》

- 住宅ローン

- 住宅管理費

- 電気

- 水道

- 固定電話

- 携帯電話(夫婦それぞれ)

- 保険関係(夫婦それぞれ)

- 年間特別費(自動車税・固定資産税・車保険・NHK受信料など年数回の支出)

- 保育料

- 先取り貯金

- 現金支出※

※月間家計簿で出した収支については、「現金支出」として入れます。

以上、「収入」ー「支出」を計算します。

家計をシンプルにした結果

ひとまず、この方法で2016年12月に試運転を始め、2017年1月に本格的に始動しました。

1月は、年始や二男の入院などありましたが、予算ぴったりくらいの黒字でした。

少しあまった分は、「おたのしみ貯金」の封筒にいれました。これがたまったら、旅行や少し豪華な外食をしたりとモチベーションアップに使おうとたくらんでいます。

この方法をはじめてから、お金を意識して使うようになりました。

ケチケチした節約をしているわけではないですが、あきらかに以前より無駄がなくなり、適切にお金を使っている実感があります。

その結果、お金について無駄に不安に思わなくなり、気持ちがだいぶ楽になりました。

世の中や経済がどのように変わっていくか、だれにもわかりません。

年金制度や社会保障の面でも、不安はついてまわります。

だからこそ、自分で動かないといつまでも不安は大きくなるまま。

これもまた、「人事を尽くして天命を待つ」の精神で、自分から動き、やれるだけやってみることが大事ですね。

その第一歩として、まずは家計とその管理方法を見直すことができました。

今後も、よりよい家計管理方法を模索し、お伝えできればと思います。

それでは、今日も心晴れる1日を:)

フォロー&シェアで同じ思いのあなたとつながれたら…うれしいです☺︎

\マイミとつながってみる?/

Follow @maimi_cocohare